Hits: 622

분양 관련 이슈사항인 인지세 납부 관련 글입니다.

작년에는 민간(도급)계약 관련하여 인지세를 납부했는지 세무조사를 열심히 하더니.. 올해는 분양권 관련하여 인지세를 납부했는지 열심히 국가에서 조사하더라구요…

그래서 분양 관련 기사도 많이 나왔습니다.

분양인지세 지연가산 논란 일단락…국세청 “소비자 피해 최소화할 것”(클릭)

“늦었으니 4배 내라”…분양권 인지세 납부 ‘가산세 폭탄'(클릭)

[1] 인지세 납부 대상

『인지세법』 제1조(납세의무)

① 국내에서 재산에 관한 권리 등의 창설ㆍ이전 또는 변경에 관한 계약서나 이를 증명하는 그 밖의 문서를 작성하는 자는 해당 문서를 작성할 때에 이 법에 따라 그 문서에 대한 인지세를 납부할 의무가 있다.

※ 『부동산 거래신고 등에 관한 법률』에 따라 거래신고하는 부동산은 물론, 거래신고를 하지 않는 부동산(지식산업센터)도 해당함을 주의한다.

※ 즉, 분양계약서와 분양권 전매계약서 모두다.

[2] 인지세 납부주체

② 2인 이상이 공동으로 문서를 작성하는 경우 그 작성자는 해당 문서에 대한 인지세를 연대(連帶)하여 납부할 의무가 있다.

※ 즉, 부동산 거래의 계약을 체결하면 공급자와 수분양자가 “연대”하여 인지세를 납부하여야 한다.

[2-1] 인지세 납부 실무

실무적으로는

(1) 시행사가 전액 부담하거나

(2) 시행사와 수분양자 50%씩 부담하거나

(3) 수분양자가 전액 부담하거나

3가지 중 한 가지를 선택해야 한다.

과거에는 보존등기 및 소유권 이전등기를 할 시점에 법무사 통해 등기치면서, 수분양자에게 비용을 부담하도록 하였다.

사업장마다 다르니, 해당 내용은 분양받는 사업에 직접 문의하여야 정확한 정보를 알 수 있다.

PF대출을 통해 사업을 진행할 경우, 해당 인지세를 미리 사업수지에 반영해놓거나, 다른 사업비(EX. 분양수수료)로 집행하고 수분양자에게 받는 등의 방법이 있다.

실무가 궁금하신 분은 댓글로 문의하시길..

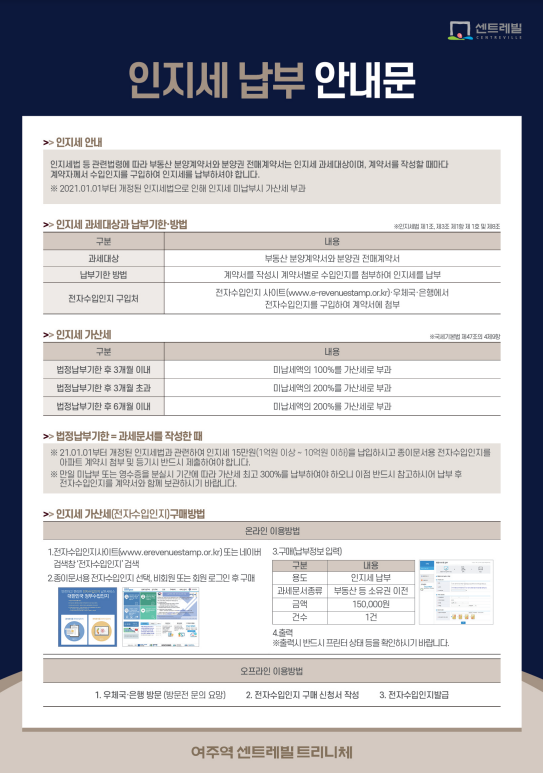

[3] 인지세 납부 기준

『인지세법』 제3조를 보면, 부동산의 거래금액이 1억원 – 10억원은 계약서당 15만원, 15만원 초과시 35만원이다.

[4] 인지세 납부기한, 납부방법

제8조(납부) ① 인지세는 과세문서에 「수입인지에 관한 법률」 제2조제2항제1호에 따른 종이문서용 전자수입인지(이하 “종이문서용 전자수입인지”라 한다)를 첨부하여 납부한다. 다만, 대통령령으로 정하는 바에 따라 인지세액에 해당하는 금액을 납부하고 과세문서에 인지세를 납부한 사실을 표시함으로써 종이문서용 전자수입인지를 첨부하는 것을 갈음할 수 있다.

즉, 계약체결 당시 전자수입인지를 첨부하여야 한다.

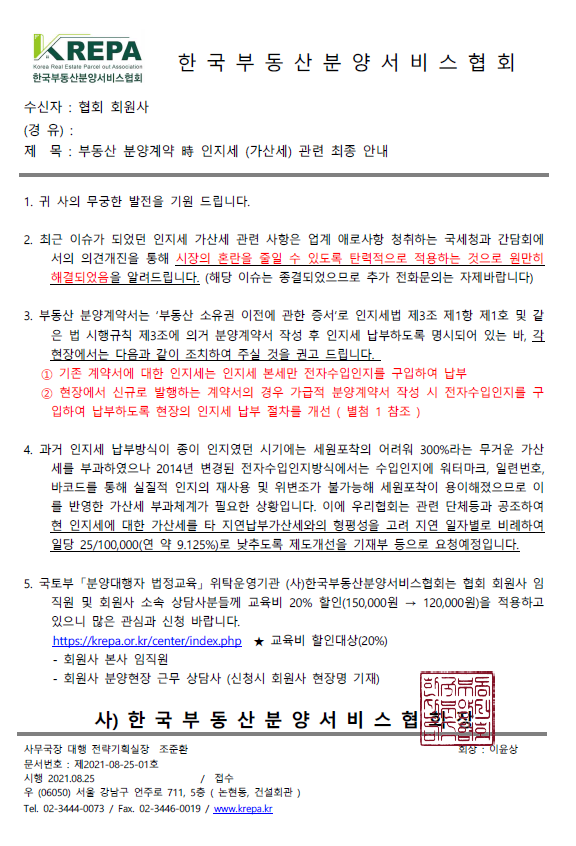

[5] 인지세 가산세

[5-1] 근거법령 : 국세기본법 제47조의4(납부지연가산세) 제9항

법정납부기한 후 [3]개월 이내 : 미납세액 100%

법정납부기한 후 [3]개월 초과 : 미납세액 200%

법정납부기한 후 [6]개월 이내 : 미납세액 200%

법정납부기한 후 [6]개월 초과 : 미납세액 300%

[6] 인지세 내는법(구매방법)

위 사이트에 들어가셔서, 종이문서용 전자수입인지에서 전자수입인지를 구매하면 됩니다.

(1) 용도 : 인지세 납부

(2) 과세문서 종류 : 부동산 등 소유권 이전

(3) 금액 : 15만원 or 35만원

(4) 건수 : 1건

인지세 관련 참고 서류

기타 참고 서류

.jpg)