Hits: 219

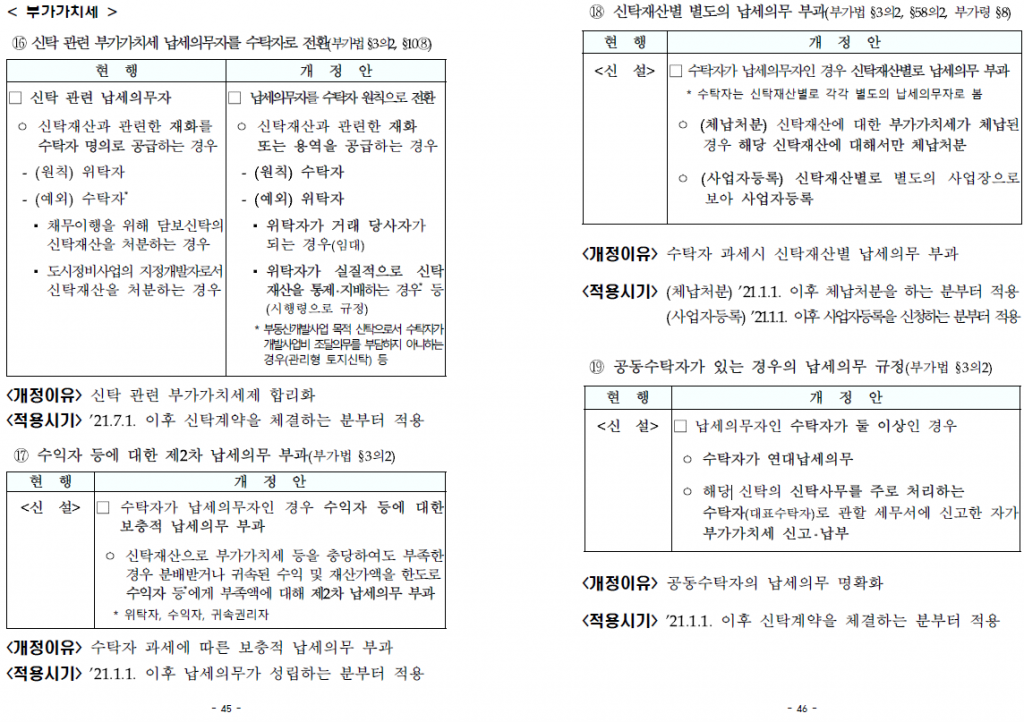

2021년부터 일부 부동산신탁 사업

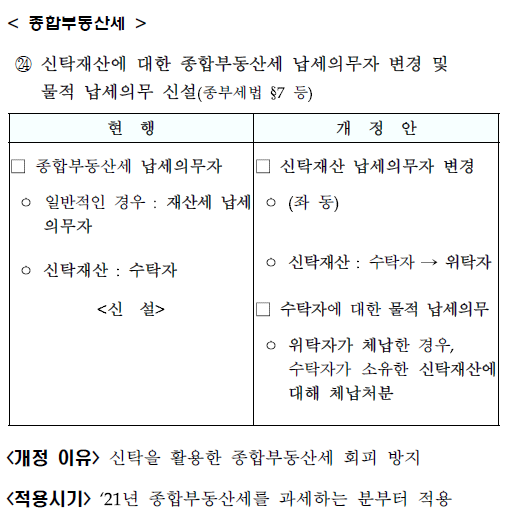

납세의 의무가 위탁자→ 수탁자. 즉, 부동산신탁사로 변경

참고자료(다운로드)

기획재정부는 6일 소득세법 시행령 등 21개 후속 시행령 개정안을 발표, 지난달 국회를 통과한 개정세법에서 위임한 사항 등을 규정하기 위한 목적

세법 개정안에 따르면 이번달 신탁계약 체결 분부터 납세의무자를 위탁자에서 신탁재산을 소유하고 계약 당사자가 되는 수탁자로 변경한다.

즉 수탁자의 역할을 맡고 있는 부동산신탁사가 납세 의무를 지게 되는 것

법 허점 이용해 절세도구로 활용된 ‘신탁’…’내년부턴 그만'(클릭)

차입형 토지신탁같이 신탁사가 부동산 개발 및 관리에 대한 소유권을 이전 받은 경우 해당 부동산에 대한 납세 의무도 책임져야 한다.

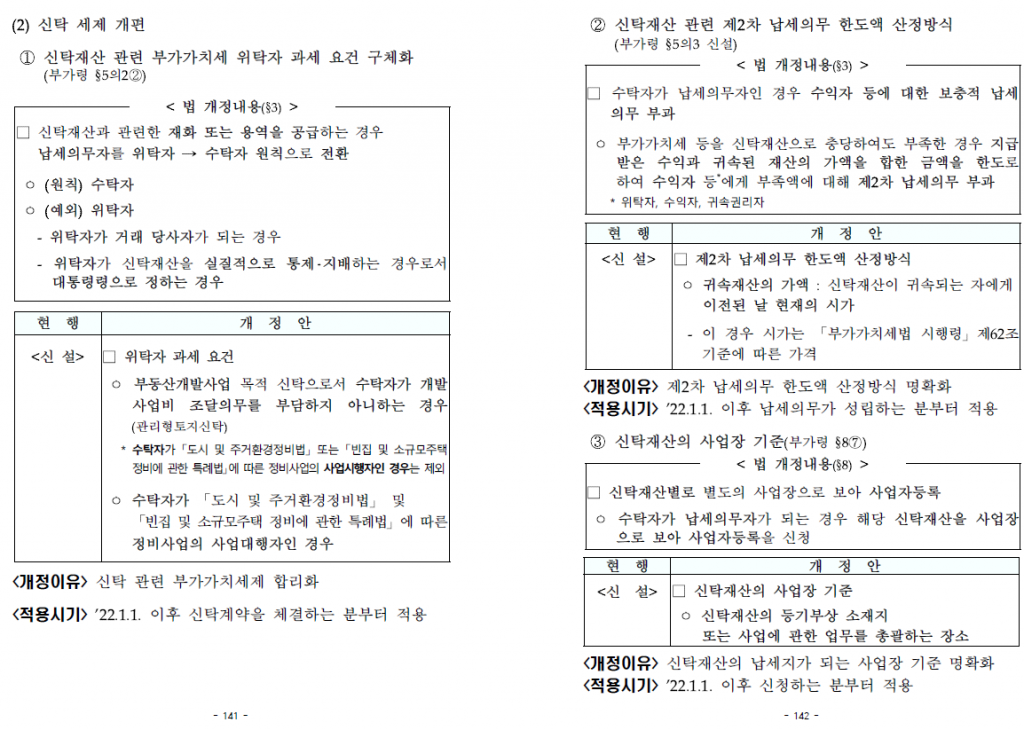

다만 위탁자가 신탁재산을 실질적으로 통제하는 신탁의 경우에는 부가가치세를 부동산신탁사가 아닌 위탁자에게 과세하게 된다.

신탁부동산을 매각할 경우 부가가치세 납세의무자는 ‘수탁자’라고 판시한 최근 대법원 판결(클릭)

신탁 세제 개편 내용(시행령)

책임준공확약형 관리형 토지신탁이나 정비사업처럼 위탁자가 사업개발비 조달 및 관리 의무가 있는 경우 위탁자에게 과세 의무가 적용되는 것이다.

부동산 신탁사업의 납세 의무 논란은 몇 년전부터 제기돼왔다. 담보신탁의 경우 환가처분을 하면 부동산신탁사가 처분 주체가 되기 때문에 신탁사에게 세금 신고 납무 의무가 있다는 대법원 판례도 있었다.

부동산신탁업계는 개정안에 부정적 반응을 보이고 있다. 책임준공 확약형 관리형 토지신탁 사업은 시공사가 책임준공 미이행 시 신탁사가 자금을 운용해 준공을 마무리 하게된다. 이때 준공 의무가 신탁사에게 넘어 오면서 납세의 의무도 지워진다.

처음부터 차입형 토지신탁으로 사업을 진행했을 경우 신탁사가 자체적으로 사업비 집행에 대한 기록을 관리하고 세금을 내게 된다. 반면 책임준공 미이행으로 인한 사업 진행시 시공사 사업 진행 시기의 사업비 집행 기록이 정확하지 않다. 신탁사가 위탁자 및 시행사의 협조 하에 자료를 확보하겠지만 자료문제로 인한 신고납부 문제 발생시 패널티의 주체가 누가 되느냐도 문제 요소다.

한 부동산신탁업 관계자는 “신탁사들은 협회 차원에서 과세에 대한 추가 논의를 계속 제시했다”며 “보강되어야 할 요소들이 있지만 우선 내부적으로 개정안을 검토하고 있다”고 밝혔다.